Рост или сокращение: какое будущее ждет посевные площади под сахарной свеклой?

Рынок сахарной свеклы в последние годы подвержен серьезным ценовым колебаниям. Когда в 2017–2019 годах вследствие благоприятных погодных условий на рынке наблюдалось перепроизводство сахара, его цена упала на 35–40 %.

А в 2020 году мировые цены на сахар выросли почти в полтора раза. Тогда Правительство РФ предприняло ряд мер для корректировки цен, что, по словам ряда экспертов, стало негативным фактором для развития производства сахарной свеклы. Как выглядит сегодня рынок и каковы его перспективы, нам рассказал генеральный директор Института конъюнктуры аграрного рынка (ИКАР) Дмитрий Рылько.

— В прошлом году эксперты констатировали существенное падение урожайности в двух из четырех основных регионов возделывания культуры, какая ситуация сложилась нынешней осенью? Насколько по итогам сельхозгода поздний сев на юге повлиял на урожайность и, в конечном итоге, цены на сахар?

— Посевные площади под сахарной свеклой подвержены определенной цикличности, определяемой предложением сахара на внутреннем рынке. После сезона сверхвысокого предложения 2019/20 гг., в ходе которого цены на сахар обрушились, посевные площади под сахарной свеклой сократились с 1145 до 928 тыс. га в сезоне 2020/21 гг. На решение аграриев о масштабах сева в 2021/22 гг. повлияли два противоречивых фактора: с одной стороны, был неурожай, и на открытом рынке цены на сахар резко повысились; с другой стороны, значительная часть рынка оказалась в тисках административного ценообразования. Правительство РФ заключило соглашение с производителями и поставщиками сахара о фиксированной цене в 36 руб. за кг, оно действовало с декабря 2020 года до 1 июня 2021-го. Это негативно сказалось на деятельности сахарных компаний. Ведь сахарные заводы до соглашения в течение трех месяцев закупали у свекловодов сахарную свеклу исходя из того, что отпускная цена сахара будет не менее 42 рублей за кг. Это довольно четко корреспондировалось с урожайностью сахарной свеклы и производством сахара. Кроме того, заниженная цена стимулировала потребление, в том числе через экспорт в некоторые соседние страны, вместо того, чтобы сдерживать его. Решение о беспошлинной квоте на ввоз белого сахара в объеме 350 тыс. тонн в период с 15 мая по 31 августа 2021 года тоже не оправдало ожиданий. Выяснилось, что сахар по импорту будет дорогим даже без пошлины — заведомо выше 40 рублей за кг. В результате всех этих довольно противоречивых процессов в 2021/22 гг. посевные площади выросли до «компромиссных» 1006 тыс. га.

Минсельхоз РФ планирует в целях стабилизации ценовой ситуации в 2022–2023 годах сформировать запас сахара в интервенционном фонде. Если интервенционный фонд наполнят, и чиновники будут действовать оперативно, цены можно сдерживать. По крайней мере, когда был интервенционный фонд зерна, такой механизм работал неплохо.

Если рассматривать цену на сахар в перспективе текущего сезона, то относительно высокая урожайность в одном или даже группе регионов на весь рынок решающего влияния не окажет. Если говорить в терминах производства сахара (что гораздо корректнее), то мы ожидаем производство в районе 5,4–5,6 млн т, что является, скажем так, весьма компактным объемом, и будет содействовать поддержанию цен на достаточно высоком уровне.

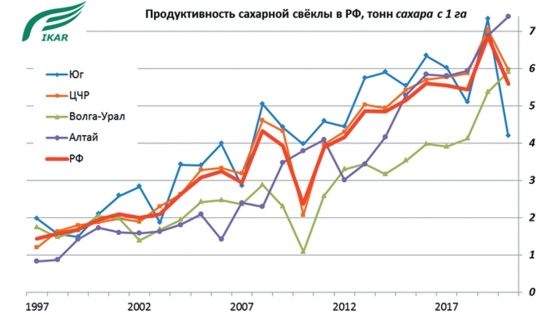

Что же касается урожайности, то по сравнению с прошлым годом на юге она значимо повысилась, но не до рекордных уровней. Урожайность культуры в центре выросла незначительно, а вот в Поволжье она резко упала из-за засухи.

— Какие факторы в наибольшей степени влияют на урожайность сахарной свеклы в России? Какие резервы для роста существуют?

— Ключевым фактором, лежащим в основе основных колебаний, является погодный. Остальные факторы также весьма значимы, но, как нам видится, тех колоссальных люфтов в эффективности, которые лежали на поверхности лет десять назад, уже нет. На первый план выходят более тонкие факторы повышения эффективности. Кстати, напомню, что сам термин «урожайность сахарной свеклы» применительно к эффективности некорректен. Лучше говорить о выходе сахара с гектара посевной площади. И сравнивать его с маржинальными затратами, как и делают многие наши компании. В ряде регионов из-за засухи свекла не успела набрать нужной сахаристости, таким образом, при высоком урожае не удастся получить большой объем сахара.

— Какие процессы могут положительно повлиять на рынок сахарной свеклы в России в ближайшем будущем? Какие тенденции доминируют сейчас?

— Напомню, что еще относительно недавно наша страна была крупнейшим импортером сахара (сырцового) в мире, а производство сахарной свеклы играло как бы вторичную, «подстраховочную» роль. За последние годы рынок радикально изменился: импортный ценовой паритет ушел в небытие, страна вышла на полную самообеспеченность и превратилась в нетто-экспортера. Необходимость формирования экспортного ценового паритета ставит отечественную свеклосахарную отрасль в гораздо более сложные условия на мировом рынке: нужно регулярно «подныривать» под мировые цены, чтобы избавиться от собственных излишков. При этом существует большое отличие от соседних зерновых и масличных рынков: наши экспортные рынки сахара не столь очевидны. Соответственно, перспективы носят сценарный характер: либо мы сумеем освоить экспортные рынки (а это, прежде всего, ближайшие страны Средней Азии и Закавказья), либо придется постоянно балансировать на грани перепроизводства или, наоборот, легкой дефицитности в случае низкого урожая.

— Насколько развита в России переработка сахарной свеклы, успевают ли существующие мощности за производством?

— Благодаря инвестициям сахарных компаний мощности по переработке уже опережают сырьевую базу. Более того, две крупнейшие компании ввели в эксплуатацию три завода по дешугаризации копродукта — мелассы. Благодаря господдержке расширились мощности по внутризаводскому хранению белого сахара, повсеместно работает оборудование по сушке и гранулированию жома. Сегодня существующих мощностей достаточно для переработки.

— Какой прогноз можно сделать относительно площадей под сахарную свеклу на следующий год?

— Прогноз по севу на следующий сезон пока делать сложно. Понятно, что свеклосахарная отрасль весьма инерционна — тяжело дается как сокращение, так и наращивание площадей. Сейчас складываются условия для небольшого расширения посевных площадей, которое состоится, если государство не будет принимать меры по искусственному ограничению цен. Хозяйства смотрят на стоимость планируемой к севу культуры и возможный заработок. При ограничении цен полученных доходов будет недостаточно для возврата вложений (а себестоимость производства растет, особенно с учетом резко выросших цен на удобрения и некоторые пестициды), поэтому посевы могут сократиться.

Если погодных аномалий не случится, то продуктивность отрасли опять вырастет (она повышается почти непрерывно с 1998 года), за счет этого для аналогичного объема производства агропроизводителям потребуются меньшие площади.

Лариса Никитина

Под фото: Дмитрий Рылько, генеральный директор Института конъюнктуры аграрного рынка (ИКАР)

Врезка с графиком: По данным ИКАР, продуктивность свеклосахарного комплекса России с 1997 года выросла почти в пять раз — с 1,43 т сахара с 1 га посевов до 6,87 т в 2019 г. (в 2020 г. — 5,5 т/га). Этот показатель увеличивается почти непрерывно, за исключением сезонов сильных засух. Потенциал роста продуктивности отрасли в ближайшие 3–5 лет остается значительным. Российские аграрии способны получать в среднем по стране более 8 т сахара с 1 га за счет продолжения совершенствования технологий производства, хранения и переработки сахарной свеклы.